- · 《设备监理 》栏目设置[06/29]

- · 《设备监理 》投稿方式[06/29]

- · 《设备监理 》征稿要求[06/29]

- · 《设备监理 》刊物宗旨[06/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

大规模智造时代下中国锂电池设备企业的新机遇

作者:网站采编关键词:

摘要:中国锂电池行业的发展受益于新能源汽车、储能、3C、5G等行业的大力发展,其中新能源汽车在近几年的发展中属于爆发式增长。这种引擎将中国锂电设备市场规模推到了峰值。 对于锂

中国锂电池行业的发展受益于新能源汽车、储能、3C、5G等行业的大力发展,其中新能源汽车在近几年的发展中属于爆发式增长。这种引擎将中国锂电设备市场规模推到了峰值。

对于锂电设备企业而言,如此大的市场规模,需要紧扣三大发展要素:

1)成本,重点关注设备全生命周期的总体拥有成本和设备效能提升。

2)质量,即提高一致性,而产品一致性受到过程一致性和零部件一致性影响。

3)协同,主要体现在中下游产业链深度交互、共进共赢,为了让协同发挥其作用,需要设备厂商早期介入或提前介入到产品的开发过程中。其中,成本和质量要素离不开智能制造生产的部署,即在制造环节,优化革新产线工艺,导入智能化、大数据分析,更好的赋能电池的生产制造,在提升生产效率的同时,更大程度提升电池的品质及安全性能。

中国锂电池设备市场发展七大特点

(1)头部动力电池企业市场集中度进一步提升,主要扩产集中于头部电池企业。

截止2019年12月,国内动力电池企业约55家,较2018年减少近40家,主要原因有:

1)终端大客户主要与头部电池企业绑定较深,缺乏终端客户的部分动力电池企业主动放弃动力业务转型其他领域,如小动力等领域;

2)受补贴下滑,动力电池降本压力增加,部分电池企业应收账款增加,导致企业出现资金断裂,生存困难,甚至破产淘汰出局;

3)锂电池市场集中度逐年提升,二三线电池企业面临的竞争压力加大。

通过对主要动力电池企业产能统计,2020年动力电池市场新增产能有望超70GWh,其中产能扩产主要集中于一、二线动力电池企业,包括CATL、比亚迪、国轩高科、中航锂电、孚能科技、力神、亿纬锂能、欣旺达等,随着头部电池企业市场份额的提升,未来市场产能扩张仍将主要集中于主流动力电池企业。

2019-2020年主流电池企业产能规划情况(单位:GWh)

数据来源:公开资料,高工产研锂电研究所(GGII)整理

数据来源:公开资料,高工产研锂电研究所(GGII)整理

随着国内动力电池崛起,锂电设备行业开始出现少数几家技术优势明显、规模较大、具备一定引领作用的优势企业,如先导智能、赢合科技、璞泰来等企业,2019年锂电设备产值超过220亿元,能够做整线交付的锂电设备企业竞争优势日趋明显,市场集中度逐渐提升。

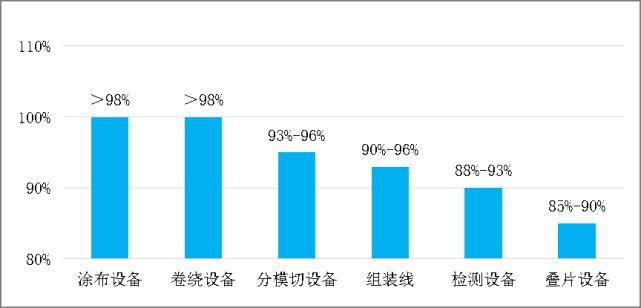

(2)设备国产化率持续提升,圆柱电池设备国产化率提升明显。

(2)设备国产化率持续提升,圆柱电池设备国产化率提升明显。

由于进口设备价格高,售后服务时间长及维护费用高,近年来锂电设备国产化进程加速,国产化率稳步提升,据高工产研锂电研究所(GGII)调研统计,2019年中国锂电设备国产化率达90%。在CATL、比亚迪为代表的方形动力电池的带动下,方形电池设备的国产化率超90%以上;在比克、力神等圆柱电池企业带领下,国内圆柱电池部分设备国产化率超过95%,国产化率大幅提升。

2019年国内主要锂电设备国产化率(单位:%)

数据来源:高工产研锂电研究所(GGII)

数据来源:高工产研锂电研究所(GGII)

为满足下游主机厂需求,对于高端电池产品,目前国内锂电企业仍倾向于选择日本、韩国或者美国的进口设备,特别是前端核心设备,如搅拌机、涂布机等。随着终端对锂电池需求大幅提升,同时国内锂电设备技术不断提升,电池产线中锂电设备国产化率不断上升,锂电设备单价整体呈现下降趋势。

(3)设备自动化升级需求明显,高效率设备需求增加。

锂电设备自动化是未来发展趋势:一方面受政府不断提高锂电池行业准入标准的影响,对锂电产品的安全性、一致性提出更高要求;另一方面各动力电池厂商的产能不断扩大,通过设备自动化,提高生产效率,降低生产成本是一种有效途径。目前国内锂电池一线厂商自动化率约60%,二线厂商仅为30-40%,与国际一流厂商80%的自动化率相比,仍有较大提升空间。我们预计未来国内锂电设备国产化率还会持续提升。

为了提升锂电池生产效率,锂电设备一体化将成为发展趋势,以赢合科技为代表的设备企业纷纷推出辊分一体机、涂辊分一体机、切叠一体机、制片卷绕一体机等设备,在降本增效的大背景下,一体化设备未来的应用将逐渐增多。

(4)头部电池企业与设备制造企业联手开发高效平价的设备。

受国家新能源政策带动,国内锂电池快速发展,特别是动力电池技术不断提升,产品能量密度不断增加,主流电芯企业技术差距相对较小,想要依靠提升技术拉开差距,短期内相对困难,而通过在产品生产工艺精细度上提升,可以快速获得市场优势。但是这对锂电设备提出了新的要求。

文章来源:《设备监理》 网址: http://www.sbjlzz.cn/zonghexinwen/2021/0330/918.html